11月24日,长沙市民王先生反馈,他为太太在中原保障购买了一份为期十年的分成型保障,并附加了紧要疾病和入院用度赔偿的医疗险。然而本年太太因血管瘤入院援助后,王先生拿着关联解释和单子前去保障公司进行理赔时,被请教保障如故失效,无法理赔。

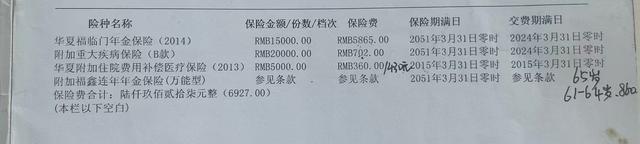

王先生先容,2014年他给太太买了一份名为“中原福临门年金保障”的保障,还附加了三个险种,其中与医疗关联的为紧要疾病保障和入院用度赔偿医疗保障,总计保单的保费总数为6927元。他说:“每年给卡上打7000元去划扣,如故交了10年了。” 本年8月,他的太太突发血管瘤入院11天,破耗超越10万元。出院后,他去找保障公司报销,却被请教保障已失效。保障公司默示,紧要疾病保障和入院用度赔偿医疗保障齐不可使用,因为太太所患疾病不属于契约商定的紧要疾病界限,同期入院用度赔偿医疗保障本年因金额不及未进行扣款而失效。

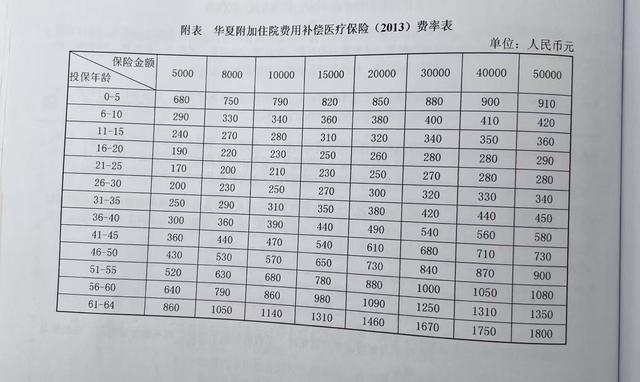

保障单内有一份入院用度赔偿医疗保障(2013)费率表,轨则保费按年纪以5年为一档圭表递加。王先生其时购买的是每年360元,保额为5000元。但从2022年起,保费飞腾到了每年520元。王先生质疑保障公司未尽到请教义务,但愿若是不可理赔,保障公司能反璧保费。

王先生与瑞众保障的业务员疏浚时,对方解释说,从2022年3月31日至5月30日历间银行齐在划账,但卡内余额不够,客户莫得实时补充,导致保单现价垫交。在主险交满两年后,2023年的主险已交满,不再需要续费。2024年只需交医疗险用度,但由于之前保单垫交,无法从银行卡内划账。

记者关系了瑞众保障的业务员,其称已将王先生的情况反馈给公司,暂时未获复兴。业务员默示,保障上有费率表,每一年的用度齐理会过短信指示。客岁主险交满了,本年无法垫付。如故按照王先生太太的道理,向公司苦求退保费,具体处分效力需恭候公司复兴。

湖南聚始创业讼师事务所管委会委员、高档合资东谈主、副主任刘研分析觉得,若投保东谈主未实时补充保障扣款账户金额,导致保障无法扣款,投保东谈主负有一定株连。但保障公司发现投保东谈主金额不及或调动支付样貌时,应实时按照两边订立契约中的请教样貌请教投保东谈主,不然也需承担株连。