炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

泉源:证券之星

本年以来,李子园(605337.SH)鼓舞、高管们热衷于减执套现的游戏。继9月底,部分董监高抛出减执指标后,近日李子园35位鼓舞又连络减执,在公告中强调“减执系个东谈主资金需求”。

证券之星珍摄到,上市后李子园功绩深陷增长窘境,近乎不敢越雷池一步,本年前三季度更是出现渔利双降。究其原因,受耗尽需求疲弱,家具同质化严重,价钱战内卷加重的影响,这也让靠大单品甜牛奶闯寰球的李子园处于被迫时局。而在国内市集无法破局寻求良性增长之际,李子园又将焦点放在国外市集,但能否借此打一个漂亮的功绩翻身仗,谜底尚不弘远。

01. 鼓舞递次减执

确认李子园公告,王法2024年11月22日,公司鼓舞朱卫君、徐樟能等35位鼓舞系数执有公司股份301.86万股,占总股本的0.7653%。这些股份源于公司原鼓舞衢州市誉诚瑞股权投资结伙企业(有限结伙)收场算帐后,将其名下执有的公司股份确认出资比例通过证券非交往过户的样式登记至各结伙东谈主名下。

确认减执指标,上述鼓舞将在公告密布后15个交以前内,通过集会竞价交往样式减执股份,指标减执总和不向上301.86万股,且在职意蚁合90日内减执总和不向上公司股份总和的1%,减执价钱将确认市集价钱细则。公告还指出,若在减执本领公司有送股等事项,减执股份数目将同比例养息。

证券之星珍摄到,近期围绕李子园的股份演出减执竭力赛。9月30日,李子园发布部分董事、监事及高等处分东谈主员集会竞价减执股份指标公告夸耀,自公告密布之日起15个交以前后3 个月内,公司董事、总司理朱文秀拟减执不向上27.11万股,约占公司总股本的0.0687%;董事、副总司理苏忠军拟减执不向上22.69万股,约占公司总股本的0.0575%;董事、副总司理王顺余拟减执不向上11.94万股,约占公司总股本的0.0303%;董秘程伟忠拟减执不向上40.13万股,约占公司总股本的0.1017%;财务总监孙旭芬及监事崔宏伟拟减执股份约占公司总股本的0.0117%及0.0319%。总体来看,上述6名董事、监事及高等处分东谈主员系数减执公司股份不向上119.06万股,减执比例不向上公司总股本的0.3018%。

对于两次减执指方向原因,李子园公告齐夸耀“个东谈主资金需求”,但对投资者信心也将酿成一定影响。

02. 上市后功绩近乎不敢越雷池一步

李子园修复于1994年,一直戮力于甜牛奶乳饮料系列等含乳饮料和其他饮料的研发、坐褥 与销售,主要家具包括含乳饮料、复合卵白饮料、乳味仪态饮料止境他等,其中甜牛奶乳饮料系列是公司畅销近30年的经典家具。修复初期,四肢行业内为数未几的选手再加上亲民的价钱,李子园很快红遍大江南北。2021岁首,李子园顺利上市,市值一度超百亿元。而11月27日收盘,李子园总市值缩水至不及42亿元。

证券之星珍摄到,自上市以来,李子园的功绩停滞不前。2021-2023年,李子园完结买卖收入14.7亿元、14.04亿元、14.12亿元,归母净利润2.63亿元、2.2亿元、2.37亿元,收入和利润规模齐莫得新的碎裂。

本年前三季度,李子园出现渔利双降:当期买卖收入10.64亿元,同比下跌0.48%;归母净利润1.57亿元,同比下滑16.83%;扣非后净利润1.49亿元,同比下滑16.04%。

李子园暗示,公司归母净利润下跌主要原因系公司为擢升品牌闻明度和促进销售增多了广宣用度的参加、职工执股指标用度预提等。本年前三季度,李子园的销售用度为1.62亿元,销售用度率为15.22%,创连年来新高。可见,卖力营销也未能换取功绩的增长。

在日前功绩换取会上,有投资者建议,公司2025年会否保管2024年相对较高的营销用度参加?公司异日是否有家具加价指标?李子园暗示,异日将确认市集情况和业务需求优化用度结构,不断擢升公司市集竞争力,异日对于家具价钱公司会确认原材料价钱、市集现象和销售战略进行订价。

行业东谈主士分析,李子园连年来功绩停滞不前,从行业来看,耗尽需求有所疲弱,家具同质化严重,价钱战内卷加重。分家具看,本年前三季度,李子园含乳饮料的买卖收入为10.22亿元,同比下滑2.6%;同时其他家具收入约3663.46万元,尽管同比增长164.46%,但难以拉动基本盘。

“另一方面李子园主要在江浙一带,况兼主如若作念三四线市集为主的家具,围绕乳饮料和液态家具,而家具结构又偏中低端,是以酿成了公司举座的动销莫得推崇很好,公司也莫得充分施展好区域企业的上风脾性。近些年在华东、华南市集上显现出新的小众细分品类,这些细分品类对于市集的挤占也十分澄澈,特等是一些奶茶、冰品的显现,极大的分食了传统乳品市集的蛋糕,李子源的功绩下滑也受此影响”,上述行业东谈主士如是说。

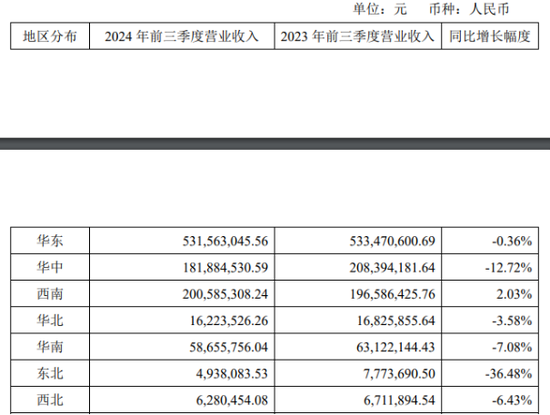

从地区散播来看,本年前三季度,李子园除了来自西南地区的收入微增2.03%以外,其余步区收入均出现下滑,其中“大本营”华东地区孝顺营收5.32亿元,同比下跌0.36%,华中、东北地区的收入则是双位数下滑。

李子园销售款式以经销为主、直销为辅。其中,华东地区是经销商数目最大的单个地区。王法三季度末,李子园华东地区经销商的数目为969个,贯通期内净增长66个。由此可见,经销商数目的增长也没能救济华东地区的残障。

行业东谈主士还觉得,李子园的规模天花板效应背后,对于甜牛奶这一大单品有着高度依赖性。2023年财报中,李子园也说起单一家具依赖程度较高的风险,始终看将对公司谋划功绩产生较大影响。

值得一提的是,功绩增长乏力之际,出海成为李子园功绩提振的膺惩驱能源。10月8日,李子园官微发文称,2024年9月,李子园接到首份东南亚订单,30吨的甜牛奶奏凯完成装载并通过海关严格抽检,奏凯启程运往东南亚。后续家具还将执续出口至老挝、缅甸及泰国等地。

不外,当今乳业出海开拓尚处于发展初期,其他国度的市集文化、法律法例和食物安全等齐靠近着新的挑战,企业需要不断摸索和合乎。短期而言,国际化并不可带来很大的红利。

李子园在投资者干系行动上也暗示,公司当今通过经销商出口东南亚,业务的现实进展取决于当地渠谈设备的程度,公司将确认市集动态与本身指标,审慎决议。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:杨红卜